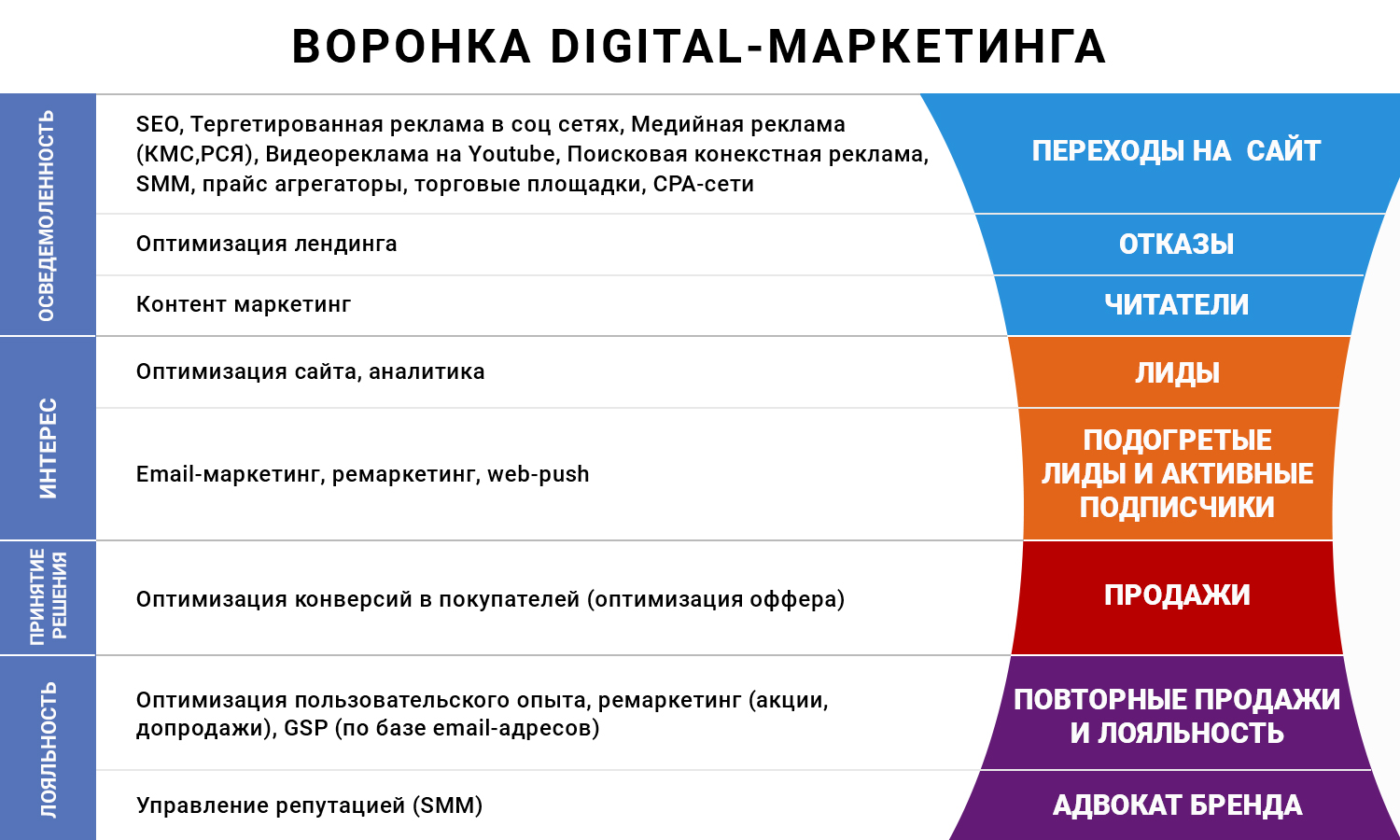

для физических и юридических лиц, ставки, проценты и выгодные предложения на год

Что такое депозит (банковский депозит, банковский вклад) знает каждый, кто обращался в банковское учреждение для открытия вклада. Под термином «банковский депозит» понимается сумма денег или ценные бумаги, переданные в банк для хранения и получения дохода в виде процентов, начисляющихся на вклад за определенный период. Также под термином «депозит» могут пониматься денежные взносы на счет какой-либо организации (таможенного, судебного или административного органа) с правом возврата – например, задатки для участия в аукционе, взносы, обеспечивающие исковое заявление или явку в суд.

Содержание

Скрыть- Депозиты для физических лиц

- Ставки по депозитам

- Проценты по депозитам

- Выгодные депозиты

- Депозит на год

Депозиты для физических лиц

Банковский депозит является одной из наиболее надежных, но и одной из наименее доходных форм хранения сбережений для физических лиц. Открывая депозиты для физических лиц, банковское учреждение заключает с ними договор депозита. В соответствии с данным договором банковское учреждение обязуется не только возвратить через оговоренный срок принятую на хранение сумму денег, но и начислять на нее проценты в установленном порядке. Начисление процентов на внесенную в банк сумму начинается со следующего дня после заключения договора депозита. Многие банки предусматривают возможность досрочного расторжения договора депозита.

Открывая депозиты для физических лиц, банковское учреждение заключает с ними договор депозита. В соответствии с данным договором банковское учреждение обязуется не только возвратить через оговоренный срок принятую на хранение сумму денег, но и начислять на нее проценты в установленном порядке. Начисление процентов на внесенную в банк сумму начинается со следующего дня после заключения договора депозита. Многие банки предусматривают возможность досрочного расторжения договора депозита.

Ставки по депозитам

Процентные ставки по депозитам исчисляются за определенный выбранный промежуток времени, а не ежемесячно. Чем выше процентная ставка по депозиту – тем лучше для вкладчика, однако только размер процентной ставки не может являться главным критерием доходности вклада. Многие банковские учреждения предусматривают возможность пополнения банковского депозита во время всего срока вклада, что значительно повышает доходность. Однако в основном это касается депозитов с низкой процентной ставкой. Как правило, прибыльные депозиты с высокой процентной ставкой банки не разрешают дополнительно пополнять.

Как правило, прибыльные депозиты с высокой процентной ставкой банки не разрешают дополнительно пополнять.

Проценты по депозитам

Проценты по депозитам могут начисляться двумя разными способами – с капитализацией процентов или без. Под капитализацией процентов понимается возможность добавлять к первоначальной сумме вклада уже заработанные проценты. Капитализация может проводиться ежемесячно, ежеквартально, в конце срока вклада, а также на эксклюзивных индивидуальных условиях, например, дважды в месяц. Проценты по депозитам также могут начисляться двумя различными способами – зачисляться на один и тот же счет с основной суммой вклада и переводиться на отдельный счет, открытый специально под проценты.

Выгодные депозиты

В зависимости от текущей экономической ситуации наиболее выгодными депозитами могут являться как вклады с фиксированной процентной ставкой, так и вклады с плавающими процентами. Фиксированная процентная ставка остается неизменной в течение всего срока договора и может меняться только при заранее оговоренных обстоятельствах (досрочного расторжения или пролонгации). Плавающая процентная ставка вкладов может меняться в течение всего срока вклада под воздействием заранее оговоренных в договоре условий – колебаний курса валют, изменением ставки рефинансирования и прочего.

Плавающая процентная ставка вкладов может меняться в течение всего срока вклада под воздействием заранее оговоренных в договоре условий – колебаний курса валют, изменением ставки рефинансирования и прочего.

Депозит на год

Срок банковского вклада является достаточно значимым параметром, влияющим на конечную степень выгодности вклада. Часто именно депозит на год предлагает наиболее высокий процент и привлекательные условия, но требует достаточно крупную первоначальную сумму вклада. Такие вклады на срок от одного месяца до трех лет называются «срочными вкладами». В условиях крайне изменчивой и нестабильной экономической ситуации такие вклады становятся все более востребованными и популярными. К преимуществам срочных вкладов можно отнести удобство использования, надежность и достаточно высокий процент. К недостаткам относится невозможность снять средства раньше срока без потери выгоды.

виды и проценты по вкладам в России

Крупные денежные суммы следует хранить в банке в целях создания безопасности и сохранности средств, при этом дополнительно можно получить неплохую прибыль в зависимости от суммы вклада. В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

Содержание

Скрыть- Понятие банковского депозита простыми словами

- Типы банковских депозитов

- Как начисляются проценты по банковским депозитам?

- «Сложные» проценты, начисляемые с капитализацией

- «Простые» проценты, начисляемые без капитализации

- Что влияет на процентную ставку?

- Виды банковских депозитов

- Валютные депозиты

- Условия депозитов

- Безопасность и страхование депозитов

- Налогообложение депозитов

- Плюсы и минусы депозитов

- Как открыть депозит – инструкция

Понятие банковского депозита простыми словами

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

По сути, депозит — это и есть вклад, но отличием данного понятия является то, что помимо денежных средств можно использовать дополнительные банковские активы в виде ценных металлов, выгодных акций и так далее.

Типы банковских депозитов

Банковский депозит представлен несколькими видами. Клиент может открывать его в нескольких формах:

- Денежный счет.

Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре. - Металлический счёт. При открытии данного депозита вкладчик вносит определенную сумму, которую банк далее «переводит» в драгоценные металлы — золото, серебро, платину. Начисление процентов осуществляется в соответствии с текущим курсом стоимости выбранного вкладчиком металла.

- Стандартная банковская ячейка. Клиенту выдается специальный ключ от ячейки, в которую можно поместить на хранение любые ценности, а также важные бумаги. Данный депозит осуществляется без начисления процентов, его суть заключается в безопасном хранении ценного имущества клиента на определённых условиях.

Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

Существуют определенные виды процентных ставок, имеющих некоторые отличия:

«Сложные» проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, «набежавшую» за предыдущий период.

Капитализация может быть ежемесячной, ежеквартальной или ежегодной в зависимости от условий, предлагаемых в договоре.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

«Простые» проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Что влияет на процентную ставку?

Процентные ставки в различных банках существенно отличаются. На размер процентов по вкладам могут влиять различные критерии, среди которых специалисты выделяют наиболее важные:

наличие постоянной конкуренции между банками может приводить к увеличению количества начисляемых по вкладу процентов;

- Необходимость пополнения банковского финансового фонда. При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

- Новые финансовые организации могут повышать процентную ставку с целью привлечения вкладчиков. Крупные популярные банковские организации редко повышает процент до 8-9%, привлекая клиентов лишь высокой репутацией и относительной надежностью.

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;Также на количество и процентной ставки могут влиять виды вкладов — к примеру, для срочных депозитов, ограниченных по времени, действует всегда более высокая ставка.

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад «до востребования» — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Валютные депозиты

Данный вид депозита предполагает, что на личный счет могут осуществляться переводы в иностранной валюте, а также в рублях, при этом банк может самостоятельно конвертировать средства в зависимости от текущего курса.

Стоит отметить, что по сравнению с рублевыми вкладами, данный вид депозита предполагает небольшую процентную ставку.

Условия депозитов

Условия депозитных вкладов значительно отличаются у разных финансовых учреждений. Но существуют общие критерии определения стандартных критериев, которые прописываются в договоре любого банка. Главными пунктами являются:

- Основная процентная ставка по открываемому депозиту;

- Максимально возможная сумма вклада;

- Стандартные сроки, предусмотренный договором порядок выплаты, а также капитализация процентов;

- Возможность дальнейшего пополнения счёта;

- Возможность досрочного закрытия депозита, а также его пролонгации по договору.

Перед открытием депозита клиенты должны детально изучить условия, предлагаемые банками по договору и выбрать наиболее выгодный вариант.

Безопасность и страхование депозитов

Для защиты финансовых средств, находящихся на депозите, предусмотрены специальные условия страхования. Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Плюсы и минусы депозитов

Основные преимущества депозита заключаются в следующем:

- Постоянное повышение общей суммы вклада за счет начисленных процентов;

- Средства нельзя снимать ранее оговоренного в договоре срока — это позволяет воздержаться от лишних трат и накопить необходимую сумму;

- Некоторые виды депозитов предполагают возможность регулярного пополнения счёта;

- За короткие сроки можно значительно увеличить сумму общего вклада.

Недостатки:

- Всегда существует риск возникновения неожиданного банкротства любого финансового учреждения;

- Стандартная процентная ставка относительно низкая;

- В случае досрочного снятия средств банк перестает начислять проценты по основному депозиту.

Как открыть депозит – инструкция

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

- подписать заявление на открытие личного депозитного счёта. Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

- Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство. Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

- Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.

Що таке банківський депозит? Як відкрити вклад та заробити гроші?

Що таке банківський депозит?

Депозит — це зберігання ваших заощаджень у банку під відсоток.

За визначенням НБУ, депозит або вклад — це угода, де одна сторона (банк), яка приймає від другої сторони (вкладника) або для неї певні кошти (вклад), зобов’язується виплачувати вкладникові всю суму вкладу та виплатити відсотки на неї або дохід в іншій формі на умовах та в порядку, встановлених договором. Саме слово «депозит» походить від лат. depositum — переданий на зберігання.

Чим відрізняється депозит від вкладу?

Внесок і депозит — в чому ж різниця? У тому, що внесок — це збереження грошових коштів і отримання вигідного прибутку. У той час, як депозит — це зберігання не тільки грошей, але і цінних речей, акцій, металів, важливих документів.

Що таке процентна ставка?

Процентна ставка за вкладами — це відсоток, який банк зобов’язаний сплачувати своїм клієнтам за можливість користуватися грошовими коштами, які розміщуються на депозитному рахунку.

При цьому, дохід банку — це різниця між розміщенням фінансових коштів і залучення нових клієнтів.

Який обрати депозит?

Для початку потрібно ознайомитися з видами депозитів.

Вони бувають двох видів: термінові і вклади до запитання.

- Строкові вклади — це депозити/вклади покладені під відсотки, які вносяться на певний термін зберігання, і які повністю вилучаються після закінчення заданого терміну. Цей вид депозиту менш ліквідний, але при цьому він приносить вищий процентний дохід.

- Вклади (депозити) до запитання — це депозит без точного зазначеного терміну зберігання. Він повертається на першу вимогу клієнта. Як правило, для такого виду депозиту йде нарахування відсотка за ставкою нижче, ніж при строковому вкладі.

Як правило, для такого виду депозиту йде нарахування відсотка за ставкою нижче, ніж при строковому вкладі.

Як правило, для такого виду депозиту йде нарахування відсотка за ставкою нижче, ніж при строковому вкладі.При цьому строкові вклади поділяються на ще кілька підгруп:

- Накопичувальний (можливо поповнювати депозит протягом усього термін зберігання).

- Ощадний (типовий вид строкового вкладу, за умовами можна поповнювати або знімати будь-які суми).

- Розрахунковий (універсальний внесок, в якому можливо контролювати і проводити будь-які операції з поповнення та зняття сум).

Головним при виборі депозиту є його процентна ставка (зазвичай розраховується на рік). Від цього відсотка залежить ступінь винагороди клієнта-вкладника. Розмір ставки залежить від безлічі супутніх чинників.

Один з перших — термін зберігання депозиту. Чим менший термін, тим менший дохід від інвестицій. Щоправда, іноді банки все ж проводять спеціальні акції. Термін визначає довгострокові ці депозити або короткострокові. Короткострокові дозволяють зберігати заощадження від 1 до 9 місяців. У той час, як довгострокові зазвичай дозволяють знаходження вкладень в банку на термін від 1 року і довше. Деякі банки залишають за собою право встановлювати і фіксувати кілька процентних ставок за певним вкладом. Таке часто зустрічається у депозитах із можливістю поповнення. Банк може встановлювати ставку для початкового внеску і далі ставку для поповнень, в залежності від останнього внеску до закінчення терміну зберігання.

У той час, як довгострокові зазвичай дозволяють знаходження вкладень в банку на термін від 1 року і довше. Деякі банки залишають за собою право встановлювати і фіксувати кілька процентних ставок за певним вкладом. Таке часто зустрічається у депозитах із можливістю поповнення. Банк може встановлювати ставку для початкового внеску і далі ставку для поповнень, в залежності від останнього внеску до закінчення терміну зберігання.

Відсотки по депозитах можна отримувати в різний час. Комусь подобається щотижня або ж щокварталу отримувати ці відсотки. Хтось захоче отримувати ці відсотки раз на півроку. Вкладник може отримувати дохід від депозиту авансом (тоді, коли відкриє депозит) або коли депозитний термін закінчиться. При другому варіанті вигідніше буде обрати вклад з капіталізацією відсотків, тобто щомісяця акумульовані відсотки будуть поступово додаватися до суми депозиту і вже згодом нарахування відсотків відбувається враховуючи раніше капіталізовані відсотки.

Банки фіксують мінімальну суму за кожним видом вкладу.

Варто розуміти, що дуже багато залежить від валюти вкладення.

Що таке валютний депозит?

Диверсифікація коштів зазвичай здійснюється в рамках трьох головних валют: гривня, євро, долар США. Сьогодні найбільш поширеною валютою для зберігання грошей на депозиті вважається гривня, так як процентні ставки по цій валюті вище і від того валютний депозит у гривнях привабливіший в очах вкладника.

Якщо сумніваєтеся в якій валюті зберігати гроші на депозиті, то фінансисти рекомендують відштовхуватися від того, в якій валюті вкладник спочатку хочу покласти гроші на депозит, а також варто звертати увагу на те, в якій валюті вкладнику потрібні будуть гроші по закінченню депозитного договору. Простіше кажучи, якщо немає потреби переходити з однієї валюти на іншу, то краще і не робити цього, тому що ви можете зіткнутися з додатковими конверсіями при проведенні певних операцій.

Що таке негативна ставка по депозитах?

Іноді не банк платить відсотки, а вкладник платить банку за зберігання його грошей. Це називається негативна ставка по депозиту. Таке може відбуватися у випадку, коли на банківських рахунках є великі суми грошових коштів, а бізнес і економіка в цілому вимагає притоку фінансів, щоб втриматися на плаву.

Що перевірити у депозитному договорі?

Коли ви вже розібралися із термінами та загальним процесом і готові покласти гроші на депозит, то варто перевірити всі пункти депозитного договору:

- Збігається число відсотків з раніше обумовленими зі співробітником банку;

- Дати: початок і закінчення депозитного рахунку;

- Переконайтеся також у тому, що банк не займається стягненням комісійних за те, щоб відкрити депозитні рахунки. Якщо ж стягує, то поставте питання про те, як це буде відображатися на вашому депозитному рахунку, коли термін вкладу буде спливати. При проведенні ряду операцій (зняття готівки, безготівковий переказ, зарахування безготівкових) банк може утримати комісію за затвердженими тарифами. Потрібно уважно перечитувати договір і дивитися інші додаткові документи. Тому краще всього детально поцікавитися у співробітника банку які комісійні ви будете виплачувати.

При проведенні ряду операцій (зняття готівки, безготівковий переказ, зарахування безготівкових) банк може утримати комісію за затвердженими тарифами. Потрібно уважно перечитувати договір і дивитися інші додаткові документи. Тому краще всього детально поцікавитися у співробітника банку які комісійні ви будете виплачувати.

При проведенні ряду операцій (зняття готівки, безготівковий переказ, зарахування безготівкових) банк може утримати комісію за затвердженими тарифами. Потрібно уважно перечитувати договір і дивитися інші додаткові документи. Тому краще всього детально поцікавитися у співробітника банку які комісійні ви будете виплачувати.Чи варто відкривати депозитний рахунок?

«Зберегти свої гроші коштує більше зусиль, ніж здобути їх» (Мішель де Монтень).

Тому роблячи свій вибір на користь депозиту ви зможете зберегти свої гроші. Особливо актуально для людей, які хочуть правильно навчитися відкладати гроші.

Потрібно лише відповідально і ретельно зважити всі плюси і мінуси, та вибирати правильний банк. Як його вибрати і на що звертати особливу увагу при виборі ви дізнаєтеся у наступній статті.

Регион | Реквизиты счета для размещения в депозит |

| Забайкальский край, Иркутская область, Республика Бурятия, Республика Саха (Якутия) | |

| Нижегородская область, Владимирская область, Кировская область, Республика Мордовия, Республика Марий Эл, Чувашская Республика, Республика Татарстан, Пермский край, Удмуртская Республика | |

| Хабаровский край, Приморский край, Амурская область, Сахалинская область, Еврейская автономная область, Магаданская область, Камчатский край, Чукотский автономный округ | |

| Москва | |

| Самарская область, Ульяновская область, Оренбургская область, Саратовская область, Волгоградская область, Астраханская область, Пензенская область | |

| г. Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ | |

| Новосибирская область, Томская область, Кемеровская область, Алтайский край, Республика Алтай, Красноярский край, Республика Тыва, Республика Хакасия, Омская область | |

| Московская область, Тверская область, Калужская область, Брянская область, Смоленская область, Тульская область, Ярославская область, Костромская область, Ивановская область, Рязанская область | |

| Ростовская область, Краснодарский край, Республика Адыгея, Ставропольский край, Республика Ингушетия, Республика Северная Осетия – Алания, Кабардино-Балкарская Республика, Республика Дагестан, Карачаево-Черкесская Республика, Республика Калмыкия, Чеченская Республика | |

| Свердловская область, Челябинская область, Курганская область, Республика Башкортостан, Тюменская область, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ | |

| Воронежская область, Орловская область, Липецкая область, Курская область, Белгородская область, Тамбовская область |

|

Наименование |

Адрес клиники |

|---|---|

|

КДЦ МЕДСИ на Белорусской |

Грузинский пер., д. 3а |

|

КДЦ МЕДСИ в Грохольском переулке |

Проспект Мира, д. 26, стр. 6 |

|

КДЦ МЕДСИ на Красной Пресне |

ул. Красная Пресня, дом 16 |

|

Клиника МЕДСИ на Полянке |

ул. Малая Полянка, д. 7/7, стр. 1 |

|

Клиника МЕДСИ в Митино |

Пятницкое шоссе, 37 |

|

Центр Семейной медицины МЕДСИ в Ступино |

МО, г. Ступино, ул. Андропова, 64 и ул. Службина, д. 2 |

|

Клиника МЕДСИ в Бутово |

Старокачаловская, д. 3 корп. 3 |

|

Клиника МЕДСИ в Марьино |

ул. Маршала Голованова, д. 1, корп. 2 |

|

Клиника МЕДСИ на Ленинградском проспекте |

Ленинградский проспект, д. 52 |

|

Клиника МЕДСИ в Красногорске |

г. Красногорск, ул. Успенская, д. 5 |

|

Клиника МЕДСИ в Щелково |

МО, г. Щелково, ул. Комсомольская, д. 5 |

|

Клиника МЕДСИ на Дубининской |

ул. Дубининская, д. 57, стр. 8 |

|

Клиника МЕДСИ на Пречистенке |

Зубовский бульвар д. 22/39 |

|

Клиника МЕДСИ в Благовещенском переулке |

Благовещенский пер., д. 6, стр. 1 |

|

Клинико-диагностический центр МЕДСИ на Солянке |

ул. Солянка, д. 12, стр. 1 |

|

Клиника МЕДСИ в Боткинском проезде |

2-ой Боткинский проезд, дом 5 |

|

Клиника МЕДСИ в Отрадном |

МО, Красногорский р-н, Пятницкое шоссе, 6 км |

|

Клиника МЕДСИ в Хорошевском проезде |

3-ий Хорошевский проезд, дом 1, строение 2 |

|

Клиника МЕДСИ на Рублевском шоссе |

Рублевское шоссе, д. 10 |

|

Клиника МЕДСИ на Ленинской Слободе |

Ленинская Слобода, 26, БЦ Симоновский |

|

|

Ленинский проспект, 20, стр. 1 |

Депозитные операции Банка России | Банк России

Основное назначение операций

Депозитные операции центральных банков как инструмент денежно-кредитной политики представляют собой привлечение денежных средств кредитных организаций на открытые им депозитные счета на определенный срок под определенную процентную ставку.

При реализации денежно-кредитной политики центральные банки могут использовать депозитные операции следующим образом. Во-первых, в случае необходимости с их помощью центральные банки могут сокращать объем свободной банковской ликвидности, временно связывая (абсорбируя) по итогам депозитных аукционов имеющиеся избыточные средства. Во-вторых, центральные банки путем предложения депозитов овернайт постоянного действия могут непосредственно управлять процентными ставками по сделкам в сегменте овернайт межбанковского рынка. Банк России использует оба названных варианта.

Для абсорбирования избыточной ликвидности Банк России проводит депозитные аукционы. В условиях структурного профицита регулярные недельные депозитные аукционы являются основным инструментом управления ликвидностью.

Для формирования нижней границы процентного коридора (ограничения колебаний рыночных ставок «снизу») Банк России предоставляет банкам возможность размещения средств в депозиты овернайт постоянного действия.

Основные характеристики операций

Депозитные операции проводятся на основании заключенных Банком России и кредитными организациями Договоров об общих условиях проведения депозитных операций и Условий проведения Банком России депозитных операций. Актуальные редакции типовой формы Договора и указанных Условий размещены на сайте Банка России. Для участия в депозитных операциях кредитная организация должна в установленном порядке обратиться в Операционный департамент Банка России для заключения Договора. Документы, связанные с внесением изменений или расторжением Договоров, также необходимо направлять в Операционный департамент Банка России.

Депозитные операции проводятся только с российскими кредитными организациями в валюте Российской Федерации. Банк России не устанавливает других критериев для допуска российских кредитных организаций к депозитным операциям. При этом Банк России оставляет за собой право принять решение о приостановлении участия кредитной организации в депозитных операциях.

По всем видам депозитных операций Банк России устанавливает следующие условия их проведения:

- дату заключения сделки,

- дату привлечения денежных средств,

- дату возврата депозита и уплаты процентов,

- срок депозита,

- процентную ставку.

Проценты на сумму денежных средств, принятых Банком России в депозит, начисляются со дня, следующего за днем приема средств в депозит, по день возврата Банком России депозита включительно, за каждый календарный день по формуле простых процентов.

Банк России в день возврата депозита платежным поручением переводит на корреспондентский счет кредитной организации сумму депозита и уплачивает начисленные проценты.

В том случае, если Банк России не принял денежные средства в депозит, они возвращаются платежным поручением на следующий рабочий день на корреспондентский счет кредитной организации. Проценты при этом не начисляются и не уплачиваются.

Контакты

По вопросам методологических аспектов проведения Банком России депозитных операций: Департамент денежно-кредитной политики 8 (495) 771-47-70,8 (495) 771-49-55.

По вопросам заключения, изменения или расторжения договоров об общих условиях проведения депозитных операций: Операционный департамент 8 (495) 771-49-40.

По вопросам размещения денежных средств в депозиты овернайт и проведения расчетов по депозитным операциям: Операционный департамент 8 (495) 771-47-53,8 (495) 771-46-91.

По вопросам организации и проведения Банком России депозитных аукционов: Департамент операций на финансовых рынках 8 (495) 771-44-26,8 (495) 771-44-49.

Страница была полезной?Да Нет

Последнее обновление страницы: 05.08.2021

Выгодный вклад для физлиц | Откройте депозит в АТБ

Валюта

РублиДолларыЕвроЮань

Лучшая ставкаПоказать все

Мы можем проконсультировать Вас и выбрать наиболее выгодный вклад под ваши условия.

Ваша заявка принята. В ближайшее время с Вами свяжется менеджер.

Вклад в нашем банке: дополнительная информация

Азиатско-Тихоокеанский Банк предлагает вклады для физических лиц. Открыть депозит в АТБ можно с различными целями и на разные сроки: выгодный вклад на три месяца (92 дня), на полгода (182 дня), на год и т.д. в зависимости от пожеланий клиента. При этом минимальный срок депозита – 92 дня, максимальный – три года. Существуют как срочные, так и бессрочные программы (до востребования).

От продукта к продукту различаются процентные ставки по вкладам в банках, причем, как правило, чем длительнее срок размещения депозита, тем ставка выше. Поскольку мы принимаем рублевые и валютные вклады – в долларах США и юанях, – ставка корректируется также в зависимости от валюты, в которой клиент решил открыть счет. Сориентироваться в предложениях, их параметрах и подобрать наиболее выгодный вклад перед тем, как открыть счет Вы можете с помощью калькулятора, размещенного на данной странице.

Все о депозитных счетах | BBVA

Существует четыре типа депозитных счетов, включая чековые, сберегательные, денежные и срочные депозитные счета, такие как депозитные сертификаты или компакт-диски.

Чтобы определить депозитный счет, который лучше всего подходит для ваших нужд, рассмотрите структуру счета, структуру комиссий и процентов и задайте себе следующие вопросы:

В: Нужно ли мне часто и разными способами получать доступ к своим средствам? Если вы ответили «да», возможно, вам подойдет текущий счет.

Q: Хочу ли я иметь доступ к своим деньгам, но не собираюсь часто снимать их, и хочу ли я, чтобы мои деньги приносили проценты? Если вы ответили утвердительно, возможно, вы ищете традиционный сберегательный счет или сберегательный счет денежного рынка.

В: Доволен ли я установленным периодом времени, в течение которого я не могу вывести деньги, которые я вложил? Если это так, то может быть интересен компакт-диск, который обычно приносит более высокие проценты, чем другие депозитные счета.

Давайте подробнее рассмотрим каждый из этих аккаунтов.

Расчетные счета

Текущие счета могут быть наиболее распространенными из всех депозитных счетов, поскольку они являются важной частью финансового благополучия человека. Текущие счета позволяют неограниченное количество депозитов и снятия средств и предлагают клиентам доступ к деньгам, хранящимся на счетах, различными способами, в том числе с помощью дебетовых карт и чеков. Многие банки начали взимать ежемесячную плату за обслуживание этих счетов, в то время как некоторые, включая BBVA Compass, по-прежнему имеют возможность бесплатной проверки среди своих предложений.Некоторые из них и другие могут предоставить клиентам способы избежать комиссии, например, создание прямого депозита. Некоторые банки также предлагают текущие счета, на которые начисляются проценты, в том числе этот от BBVA Compass.

Сберегательные счета

Чековые и сберегательные счета имеют ряд отличий. Одним из самых важных является то, что сберегательные счета предлагают проценты на внесенные деньги. В обмен на проценты сберегательные счета часто более строги, когда дело доходит до частоты снятия средств, что означает, что клиенты не могут получать доступ к своим деньгам так часто, как с текущим счетом, а также не могут выписывать чеки или списывать средства со своих сберегательных счетов.Это связано как с нормативными требованиями к сберегательным счетам, так и к счетам денежного рынка. Банки также могут взимать комиссию за снятие средств сверх установленного лимита. Даже в этом случае сберегательные счета — хороший вариант для клиентов, которым нужна гибкость, но которые не собираются сразу же получать доступ к своим деньгам.

Счета денежного рынка

Счета денежного рынка похожи на сберегательные в том, что на хранящиеся деньги начисляются проценты. Как правило, на счетах денежного рынка процентная ставка выше, чем на сберегательных счетах, поскольку часто требуется минимальный остаток, а ежемесячное снятие средств более ограничено.

Счета срочных вкладов

Как видно из названия, этим типам депозитных счетов дается определенный период времени, в течение которого клиент не может снимать с них деньги без штрафных санкций. Когда отведенный период времени истекает, клиент может либо пролонгировать свои деньги, либо снять их. Процентные ставки, выплачиваемые по этим счетам, обычно выше, чем на сберегательных счетах или счетах денежного рынка. Компакт-диски являются одними из самых распространенных срочных депозитных счетов.В этой статье BBVA Compass MoneyFit рассматриваются ключевые факторы, которые следует учитывать при выборе между компакт-диском или сберегательным счетом.

Чтобы узнать больше о других типах банковских счетов, ознакомьтесь с разделом «Типы банковских счетов: что вам подходит?» или щелкните здесь, чтобы узнать больше о предложениях по депозитным счетам от BBVA Compass.

Что такое депозит?

С финансовой точки зрения, внесение депозита означает, что вы кладете деньги в банковское учреждение на хранение или для других целей. Депозит может быть как вещью, так и действием, которое вы предпринимаете.

Вы можете внести чек или внести наличные. Вы также можете внести депозит, переведя средства с одного счета на другой. Выбор может по-разному влиять на доступность средств.

Определение и примеры депозита

Банки и кредитные союзы имеют в виду деньги на ваших счетах, когда используют термин «депозит». Они держат эти деньги для вас. Депозиты также могут относиться к другим ценностям, хранящимся в учреждении для вас, например, украшениям в сейфе.Вы можете получить доступ к финансовым вкладам, потратив средства на этом счете с помощью дебетовой карты, оплатив счета онлайн, выписав чеки или сняв наличные.

Депозиты бывают нескольких форм.

Денежные переводы

Если вы отнесете наличные к кассиру в банке или в банкомат и попросите их добавить их на ваш текущий или сберегательный счет, это будет депозит наличными.

Депозитные счета

Банковские счета, которые позволяют вносить и снимать деньги, называются депозитными счетами.Они могут включать в себя чековые, сберегательные счета и счета денежного рынка, а также компакт-диски.

Депозиты до востребования

Депозиты на вашем текущем счете обычно доступны «по запросу», поэтому их иногда называют депозитными счетами до востребования или текущими счетами.

Депозитные сертификаты (CD)

Компакт-диск — это депозит, который вы делаете в банке или кредитном союзе на определенный период времени и на заранее определенную сумму процентов, которую можно заработать на эти деньги.Вы получаете обратно свой депозит плюс проценты, когда CD «созреет» и срок истечет.

Компакт-диски также известны как срочные депозитные счета.

Залог

Обычно от вас требуется внести залог, когда вы снимаете квартиру или пользуетесь определенными услугами. Ваш арендодатель или поставщик услуг хранит эти деньги на счете на случай, если вы нанесете ущерб своей аренде или не произведете все необходимые платежи.

Депозиты, застрахованные FDIC

Ваши банковские вклады застрахованы U.S. правительство в случае банкротства вашего банка. Большинство банковских вкладов застрахованы на сумму до 250 000 долларов на каждого вкладчика.

Депозиты застрахованы NCUSIF в кредитных союзах, что так же безопасно, как страхование FDIC.

Как работает депозит

Вы можете внести средства на свой счет несколькими способами.

Лично

Вы можете зайти в отделение банка и передать наличные или чеки кассиру, который затем зачислит средства на ваш счет.Вы также можете сделать это в некоторых банкоматах с возможностью депозита. Обычно вы должны использовать банкомат в филиале или банкомат, которым владеет ваш банк, но члены кредитного союза часто могут использовать другие кредитные союзы для внесения вкладов, если они участвуют в совместном филиале.

При внесении наличных денег или чеков вы должны заполнить квитанцию о депозите. Бланк сообщает банку, куда вы хотите положить деньги, и создает запись о транзакции. Вы также должны подтвердить любые чеки, которые вы вносите, подписав их на оборотной стороне и добавив любую необходимую дополнительную информацию.

Депозитные квитанции или конверты обычно не требуются, если вы используете банкомат, а банкомат оснащен технологией сканирования, которая делает снимок вашего чека.

Внимательно следуйте инструкциям банкомата, если вы выбрали этот вариант, потому что некоторые банкоматы все еще используют депозитные квитанции.

По почте

Вы можете отправить бумажные чеки или денежные переводы в банковское учреждение по почте, если они подлежат оплате вам. Спросите в своем банке, какой адрес использовать для самого быстрого обслуживания, и узнайте о любых других требованиях, которые у них могут быть.

Не отправляйте наличные по почте. Это не противозаконно, но нет возможности вернуть свои деньги, если они утеряны или украдены.

Электронные вклады

Средства поступают прямо на ваш банковский счет без каких-либо действий с вашей стороны, если ваш работодатель платит вам прямым депозитом. Деньги часто можно сразу потратить.

Вы также можете переводить деньги с одного банковского счета на другой в электронном виде, делая депозит на счет-получатель.Эти депозиты могут быть доступны сразу же, если оба счета открыты в одном банке или если ваш банк использует такую услугу, как Zelle, для денежных переводов.

Вы можете вносить чеки через приложение своего банка, если у вас есть мобильное устройство с камерой. Просто подпишите чек, добавьте несколько деталей и отправьте в свой банк фотографии обеих сторон чека.

В некоторых случаях вам, возможно, придется подождать, пока средства будут очищены, прежде чем получить доступ к недавним депозитам.

Недостатки вкладов

В некоторых случаях вам, возможно, придется подождать, чтобы использовать свои деньги после внесения депозита.Ваш банк может установить период ожидания, чтобы убедиться, что с депозитом нет проблем, например чек, выписанный на недостаточность средств.

Самый длинный период ожидания доступности — это персональные чеки. Государственные чеки и банковские переводы на ваш счет доступны гораздо быстрее.

Спросите кассира или представителя службы поддержки о политике доступности средств вашего банка, чтобы узнать, сколько времени вам придется ждать.

Этот период ожидания может защитить вас в некоторых случаях.Вы можете вернуть свои собственные чеки и понести штраф, если потратите деньги из того, что окажется плохим депозитом. Вам придется вернуть эти деньги банку.

Ключевые выводы

- С финансовой точки зрения «депозит» означает передачу денег на попечение банка или другого финансового учреждения.

- Финансовые учреждения и банки предлагают множество типов депозитных счетов с различными преимуществами.

- Вы можете внести средства, посетив свой банк лично, в некоторых банкоматах или посредством электронного перевода денег между счетами.

- После депонирования чеков может пройти период ожидания, чтобы убедиться, что средства действительно доступны, не позволяя вам тратить деньги и нести комиссию за трату денег, которых на самом деле нет.

Определение и значение депозита | Словарь английского языка Коллинза

Примеры ‘депозит’ в предложении

залог

Эти примеры были выбраны автоматически и могут содержать конфиденциальный контент. Прочитайте больше… Они еще больше снизили прибыль банков, уничтожив маржу по депозитам.Times, Sunday Times (2016)

На фоне сокращения доходов по депозитным счетам мало внимания уделяется комиссиям за овердрафты.Times, Sunday Times (2016)

За последние пять лет объем этих депозитов составил около 9 миллиардов, распределенных по 219 фондам.Times, Sunday Times (2016)

С начала августа доходность депозитных счетов снизилась почти на 400, и ожидается еще больше.Times, Sunday Times (2016)

Менее половины населения помещало деньги на банковский счет в последний год; в большинстве стран эта доля приближается к 90 процентам.Times, Sunday Times (2016)

Инвесторам было бы лучше положить свои деньги на депозитный счет.Times, Sunday Times (2009)

Первым покупателям все еще нужна помощь, чтобы подняться по лестнице и сэкономить деньги для депозита.Times, Sunday Times (2010)

Они закроют им чеки и откладывают сумму на залог за квартиру.Times, Sunday Times (2013)

У них также будет доступ к сейфам.Times, Sunday Times (2015)

Они могут быть ограничены по сумме депозита, а некоторые имеют ежемесячную плату.Times, Sunday Times (2013)

Подробнее …

Для обеспечения отпуска достаточно внести залог.Times, Sunday Times (2016)

Это означает, что мы можем внести залог и купить себе дом.The Sun (2013)

Он также изо всех сил пытается увеличить свой капитал и сбалансировать ссуды и депозиты.Times, Sunday Times (2016)

Арендодателя могут заставить выплатить компенсацию, равную трехкратной сумме депозита.Times, Sunday Times (2011)

Покупатели автомобилей обычно вносят залог и оплачивают счет при получении автомобиля.Times, Sunday Times (2010)

Родственники могли сделать денежный подарок для внесения депозита.Times, Sunday Times (2013)

Он обещает создать портфель депозитных счетов, чтобы обеспечить максимальную доходность на главной улице.Times, Sunday Times (2012)

Банковские депозиты покидают страну в ожидании контроля за движением капитала или возможного выхода из евро.Times, Sunday Times (2015)

Таким образом, вы должны включить актив по первоначальной стоимости и обязательство на ту же сумму за вычетом уже внесенного депозита.Times, Sunday Times (2006)

Большинство текущих счетов ограничивают размер выплачиваемых процентов, поскольку любые долгосрочные вклады должны размещаться на депозите. учетная запись.Times, Sunday Times (2009)

Истец уплатил депозит, и остаток был увеличен за счет ипотечной ссуды на их совместные имена.Times, Sunday Times (2011)

Его аргумент состоит в том, что паевые инвестиционные компании обычно финансируют больше ипотечных кредитов за счет депозитов физических лиц, чем банки, и поэтому они более стабильны.Times, Sunday Times (2009)

Итак, потенциальные покупатели ищут серьезную помощь в сборе денег для своего депозита.Солнце (2013)

Не потеря как таковая, а упущенная возможность поместить свои деньги в другое место.Times, Sunday Times (2010)

У нас есть золото, медь, огромные залежи угля.Times, Sunday Times (2012)

Южная Африка производит высококачественный бензин и другие продукты на своих крупных угольных месторождениях.Times, Sunday Times (2008)

Что такое депозиты? Определение и примеры

Во время вашей банковской или финансовой карьеры вы, скорее всего, услышите о срочных вкладах.Депозиты могут означать разные вещи в зависимости от отрасли, но в банковском деле это относится к средствам, которые банк хранит для клиента. Более подробная информация о различных типах вкладов и их работе может помочь вам в вашей банковской карьере. В этой статье мы объясним, что такое депозиты, покажем, как они работают, и предоставим вам два примера, которые помогут вам понять эту концепцию.

Подробнее: 17 карьерных возможностей в банковском деле и как выбрать лучший для вас

Что такое депозиты?

В банковской сфере термин «срочный депозит» относится к деньгам или активам, которые банк хранит для клиента.Когда клиент делает депозит, он кладет деньги в банк. Банк держит деньги для клиента в течение определенного времени при определенных условиях.

Банковские вклады могут быть депозитами до востребования или срочными депозитами. При депозите до востребования клиент может снять деньги со счета в любое время без уплаты комиссии. При внесении срочного депозита клиент должен подождать определенное время, прежде чем он сможет снять средства. Если они забирают средства раньше, они обычно должны заплатить банку комиссию.

Клиенты или клиенты могут вносить деньги на несколько типов счетов. К ним относятся:

- Текущий счет: Текущий счет — это стандартный депозитный счет до востребования. Клиенты могут вносить наличные или чеки на текущий счет. Некоторые клиенты могут использовать прямой депозит, чтобы работодатель автоматически переводил их зарплаты на текущий счет.

- Сберегательный счет: Сберегательный счет — это депозитный счет до востребования, на который с течением времени начисляются проценты.Когда клиент делает депозит, банк выплачивает ему определенный процент процентов в обмен на хранение их денег.

- Счет денежного рынка: Счет денежного рынка похож на сберегательный счет, но клиенты могут выписывать чеки для снятия денег. Клиенты могут вносить деньги на этот счет и снимать их определенное количество раз в месяц. Обычно по этим счетам начисляются проценты, равные или превышающие проценты по сберегательным счетам.

- Депозитный сертификат (CD): CD — это тип срочного депозитного счета.Банки называют этот счет CD, но кредитные союзы могут использовать термин «сберегательный сертификат». Клиенты кладут деньги на компакт-диск на определенное время. По прошествии времени клиент может снять деньги и получить проценты.

- Индивидуальный пенсионный счет CD: На этом временном депозитном счете клиенты депонируют деньги для накопления на пенсию. Они зарабатывают проценты с течением времени и могут снимать деньги без комиссии в определенную дату.

Подробнее: Прямой депозит: что это такое и как им пользоваться

Как работают депозиты?

Банковские вклады работают по системе договоров и положений.Когда клиент делает банковский депозит, банк соглашается оставить деньги для клиента. Банк или кредитный союз устанавливает руководящие принципы в отношении сумм и сроков вкладов. Например, банк может установить лимит счета денежного рынка. Клиенты должны внести первоначальную сумму, прежде чем они смогут открыть этот тип счета. Они также могут указать, как и когда клиент может снять средства.

При хранении депозита денежные средства становятся активом банка. Это означает, что банк может использовать средства, пока у него есть актив.Например, они используют средства для оплаты вывода средств другими клиентами. Депозитный счет клиента является частью обязательств банка. Это означает, что банк несет ответственность за средства на счете клиента. В установленный срок они должны иметь возможность вернуть средства и выплатить проценты.

В зависимости от банка или финансового учреждения клиенты могут вносить средства несколькими способами, в том числе:

- Лично: Клиенты могут посетить отделение банка и внести наличные или чек прямо на свой счет.

- Через банкомат (ATM): Для некоторых счетов клиенты могут вносить средства через банкомат.

- По почте: Некоторые банки принимают бумажные чеки по почте. Они переводят средства с чека на счет клиента.

- Электронным способом: Клиенты могут вносить средства онлайн. Сюда входят прямые депозиты и электронные платежи. Например, когда клиент использует прямые депозиты, его работодатель отправляет чеки напрямую в банк.Банк принимает электронные средства у работодателя и переводит их на счет клиента.

Когда клиент снимает часть или все свои средства, банк может выплачивать ему проценты в зависимости от типа счета. Банки могут устанавливать процентную ставку для разных типов счетов. Например, ваше финансовое учреждение может предлагать несколько уровней сберегательных счетов с разными процентными ставками. Часто для счетов с более высокими процентными ставками требуется больше денег на начальном депозите.

Подробнее: Простой процент и его расчет на сберегательном счете

Примеры банковских вкладов

Вот два гипотетических примера обычных банковских вкладов, которые вы можете увидеть в своей финансовой или банковской карьере:

Пример 1

Билл Гомес — клиент ABC Bank.Он хочет внести 100 долларов наличными на свой текущий счет. Он посещает местный филиал и передает деньги кассиру банка. Кассир переводит деньги на текущий счет Билла. Деньги теперь являются активом банка. Это означает, что ABC Bank может использовать деньги для других целей, например, для оплаты другим клиентам.

На следующей неделе Билл возвращается в банк ABC и хочет снять 50 долларов наличными. Банк берет 50 долларов из их средств и выплачивает их Биллу наличными. Они уменьшили свои активы и обязательства на 50 долларов.Теперь у них на 50 долларов меньше наличных денег, что является активом, и они снизили сумму, которую они должны Биллу, на 50 долларов, что является пассивом.

Подробнее: Активы и пассивы: в чем разница?

Пример 2

Стейси Франклин хочет открыть компакт-диск с Better Banks. Она посещает местный филиал и изучает возможные варианты. Банк предлагает разные условия для своих компакт-дисков. Чем дольше срок CD, тем выше процентная ставка. Стейси открывает трехлетний компакт-диск.Она вкладывает 500 долларов на компакт-диск с процентной ставкой 1%.

В это время в банке находятся средства Стейси. Через три года она сможет забрать свои деньги без штрафа. Она получит свои начальные 500 долларов и проценты, накопленные за три года.

Аренда и залог — FindLaw

Оплата арендной платы, вероятно, является самой простой частью аренды дома или квартиры. Арендатор оплачивает арендную плату в соответствии с условиями, установленными в договоре аренды.

Залог не входит в ежемесячную арендную плату.Залог — это определенная сумма денег, уплачиваемая в начале аренды места. Эта сумма денег остается у арендодателя на протяжении всего срока действия договора аренды или аренды. Он оплачивает любой ущерб, нанесенный арендатору в квартире, до конца срока аренды. В случае повреждения арендатор потеряет часть всех денег. Однако нормальный износ не должен привести к потере денег.

Законы вашего штата диктуют, как скоро после окончания срока аренды должна быть возвращена сумма гарантийного депозита. Арендодатель может оставить залог в случае невыплаты арендной платы или коммунальных платежей.

Арендодателям: оформление арендной платы и залог

Есть шаги, которые вы можете предпринять, чтобы свести к минимуму путаницу в отношении арендной платы и сроков оплаты. Они также могут помочь обеспечить своевременную оплату аренды. Вам следует:

- Убедитесь, что сумма арендной платы, срок и способ оплаты четко указаны в подписанном договоре аренды.

- Предоставлять каждому арендатору квитанцию каждый раз, когда он платит арендную плату (это может защитить вас в случае спора)

Обработка залога арендатора может быть частью законодательства вашего штата.Многие штаты требуют от домовладельцев хранить депозиты отдельно от других доходов (иногда на процентном счете). Имейте в виду, что многие штаты ограничивают размер залога, который может запросить арендодатель. Обычно это зависит от суммы аренды. Например, в некоторых штатах размер депозита ограничен двойной арендной платой.

Вы можете получить арендную плату за последний месяц в дополнение или вместо депозита. Но тогда вы не можете использовать арендную плату за последний месяц для оплаты ремонта, как если бы вы вносили залог.

Для арендаторов: залог залога

Большинство арендодателей требуют внесения залога до начала периода аренды. Это либо:

- Хранится на условном депонировании (счет третьей стороны)

- Хранится в виде чека или онлайн-депозита

По окончании аренды домовладелец может использовать задаток для оплаты ремонта или профессиональной уборки. Если арендодатель просит арендную плату за последний месяц, имейте в виду, что это не то же самое, что залог (это просто предоплата).

Арендодатели могут запросить арендную плату как за первый, так и за последний месяц в дополнение к депозиту. Если арендная плата составляет 1000 долларов в месяц, а залог составляет 500 долларов, вы можете в конечном итоге заплатить 2500 долларов при подписании договора аренды. В идеале вы получите 500 долларов обратно по окончании аренды.

Как арендатор, не думайте, что арендодатель поместит чек в ваше дело и вернет его все, как только договор аренды истечет. Защитите себя, получив письменную квитанцию о внесении залога (и арендной платы за последний месяц, если применимо).

В квитанции необходимо указать:

- Деньги уплачены

- Дата поступления платежа

- Назначение платежа (т.е. «залог»)

- Имена сторон

- Подпись арендодателя или управляющего недвижимостью

В некоторых штатах домовладельцы требуют уплаты процентов по гарантийному депозиту и предоплаты арендной платы за последний месяц, поэтому проверьте законы своего штата. Если процентная ставка составляла 3%, и вам нужно было заплатить 1000 долларов за аренду в прошлом месяце и 500 долларов за депозит, вы могли бы заработать 45 долларов в виде процентов и получить 500 долларов обратно.

Обратите внимание на состояние арендуемой квартиры перед въездом.При необходимости сделайте фотографии, задокументируйте любые проблемы и попросите арендодателя поставить подпись. Таким образом, арендодатель не может взимать с вас плату за ущерб, причиненный до момента аренды. Когда придет время вернуть свой залог (или то, что от него осталось), убедитесь, что арендодатель предоставил вам подробный список повреждений и письменные сметы.

Если возникнут проблемы с арендной платой или возвратом залога, вы можете передать дело в суд мелких тяжб.

Щелкните ссылку ниже, чтобы узнать больше об арендной плате и гарантийных депозитах для домовладельцев или арендаторов.

Получение или возврат залога

Гарантийный залог — это платеж от арендатора , удерживаемый домовладельцем . Это необходимо для того, чтобы арендатор вовремя платил арендную плату. Это необходимо для того, чтобы арендатор содержал квартиру или дом в хорошем состоянии. Арендодатель хранит залог до тех пор, пока арендатор не съедет. Залог остается собственностью арендатора до окончания срока аренды.

Местное законодательство может требовать от арендодателя держать залог на отдельном банковском счете.Это не позволяет арендодателю потратить залог.

В договоре аренды должна быть разъяснена цель залога или страхового депозита. Он должен сказать, для чего его можно использовать. Не может быть аренды. договор аренды может не объяснять, на что можно использовать залог. Затем домовладелец может использовать залог для следующих вещей:

- Невыплаченная арендная плата

- Уборка квартиры

- Ремонт повреждений

Обычные убытки от износа не могут быть вычтены из залога.

Если в письменном договоре аренды оговариваются расходы на чистку, ремонт или замену компонента собственности, то эти расходы должны быть покрыты за ущерб, превышающий нормальный износ.

Сколько может быть залога?

Как правило, нет ограничений на размер залога, который арендодатель может взимать. Арендодатели обычно взимают арендную плату за один или два месяца. Но есть некоторые исключения:

- Субсидируемое или государственное жилье: арендодатели могут взимать только депозит, аналогичный депозитам, взимаемым частными арендодателями в этом районе.

- Парки передвижных домов: арендодатели не могут взимать арендную плату более чем за один месяц. Это применимо, если арендодатель арендует 5 или более трейлеров.

Примечание: Иногда арендодатель взимает плату за въезд вместо залога. Плата за заселение не является гарантийным залогом и не имеет такой же защиты, как гарантийный залог. Плата за въезд обычно не возвращается. Однако, если плата за въезд является большой суммой, аналогичной сумме 1x или 2x ежемесячной арендной платы, то это можно рассматривать как гарантийный депозит.

Можно ли арендатору не платить арендную плату за последний месяц, поскольку у арендодателя есть залоговый депозит?

Нет. Залог не берется за место аренды. Не имеет значения, что арендодатели сохраняют залог, если арендатор покидает квартиру из-за арендной платы. Арендодатель может удовлетворить требования об аренде, а затем подать иск о выселении . Тогда арендатору, возможно, придется съехать до конца месяца.

Если арендодатель и арендатор соглашаются использовать залог для покрытия арендной платы, это соглашение должно быть заключено в письменной форме.

Письменное заявление о возмещении убытков

Иногда договор аренды или местный закон требуют, чтобы арендодатель предоставил письменное заявление о возмещении убытков, прежде чем снимать деньги с залогового депозита.

- Арендодатели домов с 4 и менее квартирами не должны предоставлять арендаторам письменные заявления о возмещении ущерба. Исключение составляют случаи, когда они требуются в договоре аренды. Если договор аренды требует, чтобы арендодатель предоставил арендатору письменное заявление, арендодатель должен описать в письменной форме любые повреждения собственности, которые они хотят оплатить из гарантийного депозита.В договоре аренды должно быть указано, когда домовладелец должен предоставить арендатору это заявление и какую информацию необходимо включить в него.

- Арендодатели здания с 5 и более квартирами должны предоставить арендаторам письменное заявление с описанием любого ущерба имуществу, если они хотят вычесть расходы на ремонт из залога. Арендодатель должен доставить арендатору письменное заявление в течение 30 дней после его выселения. Арендодатель должен указать фактическую или предполагаемую стоимость ремонта и предоставить квитанции за ремонт, если цена не была указана в договоре аренды.Арендодатель не должен отправлять арендатору заявление, если он сохранил залог, потому что арендатор задолжал арендную плату.

Текущий почтовый адрес или адрес электронной почты

Арендатор должен сообщить арендодателю текущий почтовый адрес или адрес электронной почты. Таким образом, домовладелец может отправить им письменное заявление. В противном случае арендодатель не несет ответственности за непредоставление квитанций или возврат залога.

Арендодатель не может показать квитанции

Если домовладелец не может показать квитанции о возмещении ущерба, он все равно должен предоставить список расходов.Они должны предоставить любые другие доказательства , которые они должны показать, чтобы показать, сколько они заплатили за ремонт. Они должны объяснить, почему они не могут предъявить квитанции.

Когда возвращается залог?

Иногда существуют ограничения по времени, когда домовладелец должен вернуть залог.

- 4 единицы или меньше: особых правил нет.

- 5 или более квартир: Арендодатель должен вернуть залог в течение 45 дней после выселения жильцов.

Если арендодатель не вернул ваш залог, вы можете использовать письмо с требованием о залоге.

Залог и арендная плата за последний месяц

Передача предоплаты новым арендодателям: Если здание продается или передается новому владельцу, арендодатель должен перечислить арендную плату за последний месяц и гарантийный депозит вместе со всеми начисленными процентами новому арендодателю. Новый домовладелец должен уведомить арендаторов о переводе в письменной форме в течение 45 дней с момента получения денег. Если бывший домовладелец не может перевести предоплаты новому домовладельцу, он по-прежнему несет ответственность, но новый домовладелец также обязан выплатить арендатору сумму предоплаты.Новый домовладелец может выполнить это обязательство, предоставив бесплатную арендную плату на время, эквивалентное произведенным платежам.

Арендатор имеет право на немедленный возврат залога плюс начисленные проценты, если арендодатель:

- Невозможно предоставить записи о залоге для проверки

в рабочее время - Не удается внести гарантийный депозит на отдельный процентный счет в банке Массачусетса

- Не предоставляет в течение 30 дней с момента получения залога квитанцию с названием и местонахождением банка, а также суммой и номером счета депозита.

Арендодатель не может удерживать какую-либо часть гарантийного депозита ни по какой причине, включая вычеты за ущерб или встречный иск за любой ущерб помещению в судебном иске арендатора о взыскании гарантийного депозита, если арендодатель:

- Использует договор аренды, который содержит положения, противоречащие Закону о гарантийном залоге, и пытается обеспечить соблюдение этих положений или пытается заставить вас подписать отказ от прав

- Не удается внести гарантийный депозит на отдельный процентный счет в банке Массачусетса

- Не может передать залог или арендную плату за последний месяц новому арендодателю после продажи арендуемой собственности

- Делает вычеты за убытки и не предоставляет вам подробный список убытков в течение 30 дней после прекращения аренды

Арендатор может иметь право на трехкратную сумму гарантийного депозита или оставшегося баланса, на который он имеет право после законных вычетов процентов, плюс судебные издержки и разумные гонорары адвоката, если арендодатель:

- Не удается внести гарантийный депозит на отдельный процентный счет в банке Массачусетса

- Не может передать залог или арендную плату за последний месяц новому арендодателю после продажи арендуемой собственности

- Не возвращает гарантийный депозит (или остаток после законных вычетов) с процентами в течение 30 дней после прекращения аренды

Если арендодатель не уплачивает арендатору проценты, на которые арендатор имеет законное право (включая проценты по гарантийному депозиту и проценты по квартплате за последний месяц) в течение 30 дней после прекращения аренды, арендатор может иметь право на , в три раза превышающие процент , плюс судебные издержки и разумные гонорары адвокатов.

ПРИМЕЧАНИЕ: Продолжающаяся ответственность бывшего владельца

Бывший владелец и агент несут ответственность в соответствии с положением Устава о тройном убытке за удержание и учет до:

- Залог был переведен, и арендатору было направлено письменное уведомление, указанное выше, или

- Залог возвращен арендатору

Новый владелец несет полную ответственность за тройной ущерб, даже если прежний владелец не перечисляет залог и не отправляет надлежащее уведомление, описанное непосредственно выше.

Рекомендуется, чтобы, если арендодатель решает взять залог, рекомендуется проконсультироваться с юристом или другим специалистом по недвижимости, прежде чем делать это, потому что штрафы за неспособность должным образом распорядиться деньгами арендатора являются серьезными.

.